お役立ち情報

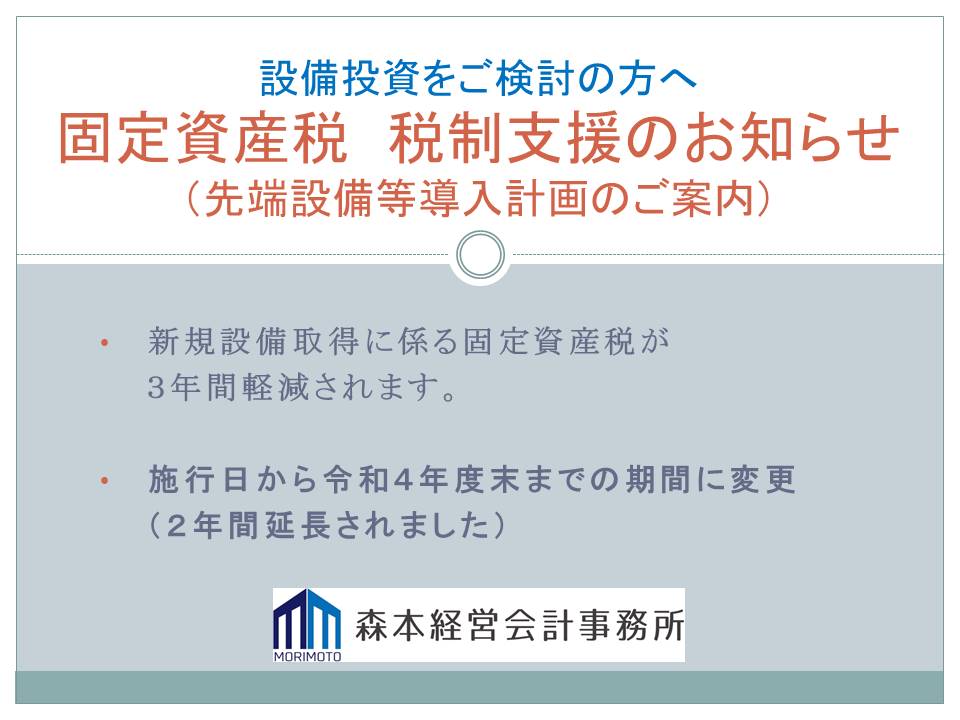

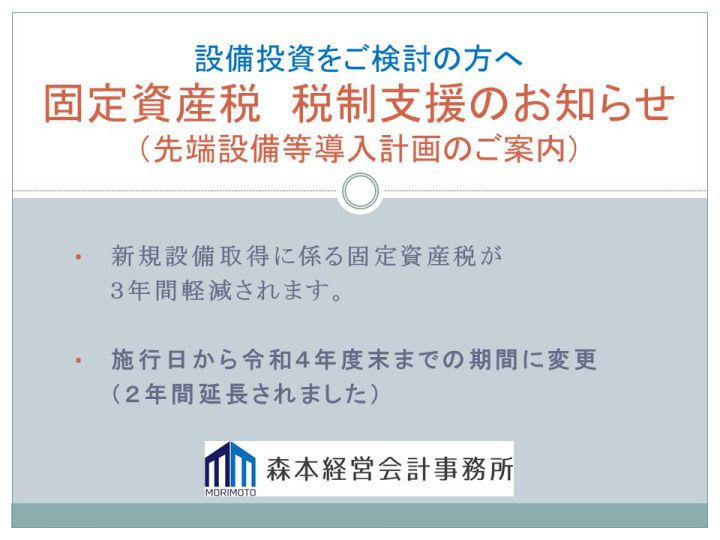

設備導入をご検討の方!先端設備等導入計画(2021.12)

設備導入をご検討の方は必読

「施行日から令和4年度末までの期間(2年間延長)先端設備等導入計画」についてです。

■ 先端設備等導入計画とは ━━━

・・・(続きはこちら)

一時支援金の事前確認について

3月8日の一時支援金の申請開始に伴い、当事務所では、一律1万円(税別)~での有料での対応をさせていただいております。

これまでに多くの事業所の事前確認・・・(続きはこちら)

新型コロナウィルスに関する日本政策金融公庫の取り扱いについて

コロナウィルス関連融資に関して、日本政策金融公庫の申込方法が下記となります。

ご検討の際は、インターネットからの申し込みをご検討ください。

日・・・(続きはこちら)

事業再構築補助金

今回のテーマは、 「事業再構築補助金」です。

■ 事業再構築補助金とは

中小企業向けの補助金として新たに設立される制度で、 新型コロナウイルスの・・・(続きはこちら)

2020年年末調整の改正点

2020年分の年末調整で一部が以下のように変更されました。

年末調整の関係書類の記入時には注意が必要となります。

●給与所得控除額の引き下げ

今年から・・・(続きはこちら)

寡婦(寡夫)控除の改定・ひとり親控除

従来から、離婚・死別等を経験された方に対して一定の要件を満たす場合、寡婦(寡夫)控除という税制上の優遇措置がありました。

しかし、この優遇措置は婚姻歴の有・・・(続きはこちら)

中古資産の耐用年数と簡便法算定での注意点

会社が中古資産を購入するケースは少なくありません。

この場合の中古資産の耐用年数は、法定耐用年数ではなく、原則、あと何年使用することができるかを合理的に・・・(続きはこちら)

年末調整の電子化スタート

行政での各種の手続きについて、電子化を推進している状況ですが、その中で皆様にも馴染みがある税金の手続きとしては、年末調整があります。

年末調整での・・・(続きはこちら)

人材確保等支援助成金「人事評価改善等助成コース」

会社にとって社員の定着率を向上させる一つの手段として、人事評価制度を取り入れることがあります。

また、この評価制度ですが、来年からは同一労働、同一賃金が全・・・(続きはこちら)