お役立ち情報

インボイス制度を見直す税制改正 3.少額の返還インボイスについて交付義務を免除する措置を講ずる

適格請求書等保存形式(インボイス制度)は、今年10月にスタートします。2023年度税制改正では、円滑な実施に向けた見直しが行われました。

見直し点その③

今回・・・(続きはこちら)

2023年度税制改革 暦年課税や精算課税など見直し 生前贈与加算を7年以内に延長

2023年度税制改正において、生前贈与でも相続でもニーズに即した資産移転が行われるよう、相続・贈与に係る税負担を一定にしていくため、「資産移転の時期の選択に、より・・・(続きはこちら)

令和5年度愛知支部保険料率が変わります

≪令和5年度愛知支部保険料率≫

令和5年度の健康保険料率および介護保険料率が決定されましたのでお知らせします。

◆健康保険料率 愛知支部 10.01%(9.93%から・・・(続きはこちら)

インボイス制度を見直す税制改正 2.買手の事務負担軽減措置

適格請求書等保存形式(インボイス制度)は、今年10月にスタートします。2023年度税制改正では、円滑な実施に向けた見直しが行われました。

見直し点その②

・・・(続きはこちら)

インボイス制度を見直す税制改正 1.納付税額を消費税額の2割に軽減

本日のお役立ち情報です!

適格請求書等保存方式(インボイス制度)は今年10月にスタートしますが、2023年度税制改正では、その円滑な実施に向けた見直しが行わ・・・(続きはこちら)

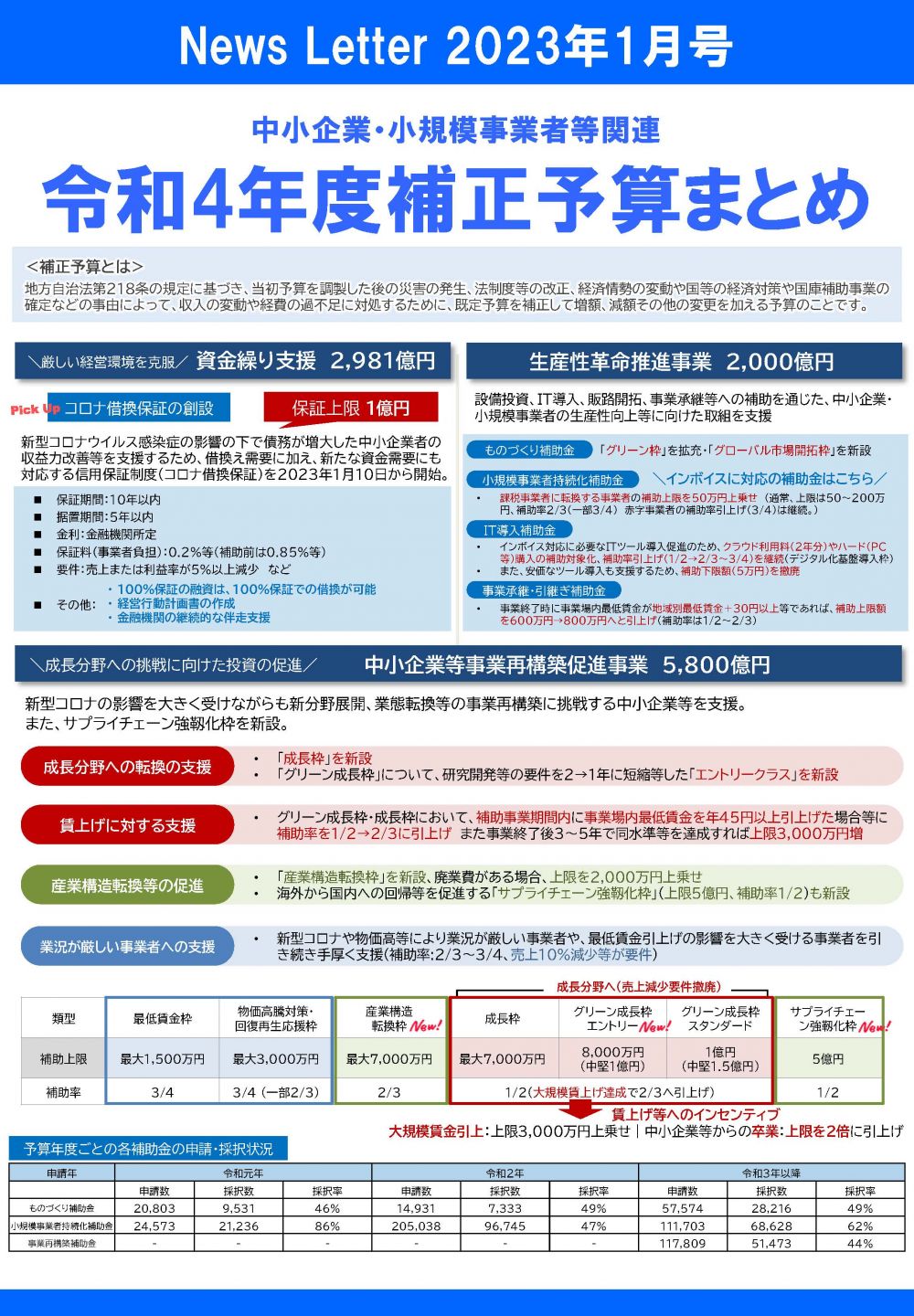

中小企業・小規模事業者等関連 令和4年度補正予算まとめ

■補正予算とは ━━━━━・・・・・‥‥‥………

地方自治法第218条の規定に基づき、当初予算を調製した後の災害の発生、法制度等の改正、経済情勢の変動や国等の経済対策や国・・・(続きはこちら)

【2022年1月】“電子帳簿保存法改正”ポイント

この記事を読むと以下のことが分かります

⓪電子帳簿保存法とは何か?

①2022年1月からの改正箇所が分かります。

②改正箇所が変わったことでのメリット

・・・(続きはこちら)

特例事業承継税制 令和9年12月末で終了へ

特例事業承継税制 令和9年12月末で終了へ

事業承継の際の贈与税・相続税の納税を猶予する「事業承継税制」は、平成30年度税制改正で抜本的に拡充され「特例事業承継・・・(続きはこちら)

賃金制度 能力を賃金に反映させるためには?

Q.能力を賃金に反映させるための、基本給の組み立ては、どう考えればいいでしょうか?

A.年功給は、性別、学歴、勤続で人を処遇します。その後、1年ごと・・・(続きはこちら)

「事業復活支援金」とは?いつから支給される?(2021.12)

本日は、中堅・中小・小規模事業者、個人事業者のための 「事業復活支援金」について解説します。

事業復活支援金とは、2022年3月までの見通しを立てられるよう・・・(続きはこちら)